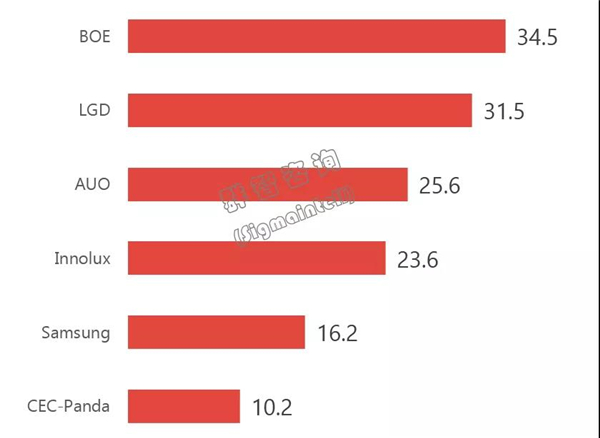

受市場需求下滑及國際貿易摩擦影響,2019年全球顯示器面板出貨遭遇較大幅度下滑。根據群智咨詢(Sigmaintell)數據顯示,2019年顯示器面板出貨量1.4億片,同比下降5.2%,出貨面積同比基本持平。從出貨量來看,京東方(BOE)位列第一;出貨面積方面,LGD位居第一。

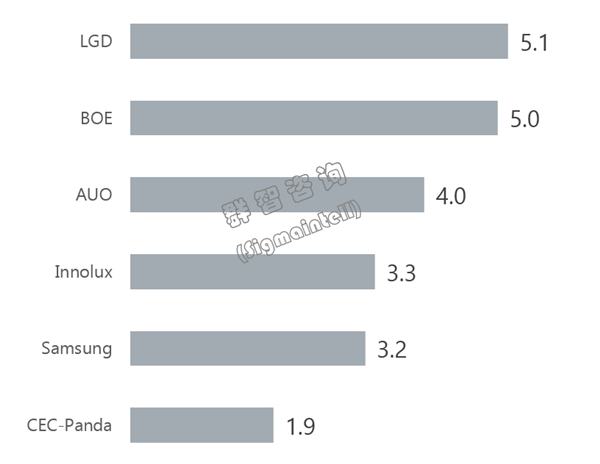

2019年全球液晶顯示器面板出貨面積排名(單位:百萬平方米)

京東方(BOE)出貨數量3450萬片,上半年同比下滑11.7%,得益于其下半年更加穩定的品牌客戶結構,下半年同比下滑縮小到5.1%, 年度同比下滑8.4%,預計未來出貨穩定性將進一步增加。全年看,其尺寸結構升級也較為明顯,但在大尺寸上結構仍偏弱。 2020年京東方(BOE)將積極拓展增長性細分市場、提升產品結構,對窄邊框、高分辨率、電競以及寬屏上都有較為積極規劃。

LG顯示(LGD)出貨數量3150萬片,同比下滑8.7%,一方面受21.5英寸、23英寸需求銳減影響較大,另一方面其自有品牌LG市場表現不佳,面板需求也進一步降低。LG顯示(LGD)將在2020年年關閉韓國大部分LCD TV產能,不過其IT產能還將持續維持,2020年仍將持續聚焦盈利,在IPS、高分辨率上強化競爭力。

友達(AUO)出貨數量2560萬片,同比下滑2.3%。其產品及客戶結構均比較穩定,并且有臺系品牌的大力支撐,因此受市場影響相對較小。尺寸結構方面,其19.5英寸下跌嚴重,不過在27英寸及25英寸出貨上做一定彌補,對市場反應較為靈敏,有靈活的產品及產能調整能力。2020年友達(AUO)將持續在專業顯示及電競顯示上發力,積極規劃Mini LED背光等高端產品,強化高盈利性產品線。

群創(Innolux)出貨數量2360萬片,同比下滑15.8%。其21.5英寸約占35%,大尺寸占比卻僅有10%,產品結構相對落后,另外品牌客戶占比相對偏低,受市場波動影響較大。2020年群創(Innolux)也將通過改造產線,升級產品結構,增加IPS產品供應量,提高整體競爭力。

三星顯示(SDC)出貨數量1620萬片,同比下滑2.3%。同樣受中小尺寸需求下滑影響,但在其在中大尺寸出貨上做了很好的彌補。除了自有品牌SEC外,其他國際品牌出貨也在增加,另外曲面和電競產品也與國內品牌保持良好穩定合作。雖韓國LCD工廠逐步關閉TV產能,不過IT產能穩中有增,2020年規劃大幅增加顯示器,特別是曲面產品供應量,同時推出1000R曲率的新產品線,推動產品迭代和需求增長。同時,三星顯示(SDC)在電競、寬屏市場等增長性細分市場擁有良好的產品和客戶基礎,預計將帶動其總體出貨持續增長。

中電熊貓(CEC-Panda)出貨數量1020萬片,同比逆勢增加26.5%,其23.8及27英寸出貨增加明顯。雖目前主要以集團內客戶TPV為主,但在2019年也逐漸導入更多國際品牌客戶。2020年在總出貨量及電競、高分辨率上都較為積極。

平均尺寸增長 中大尺寸占比超50%

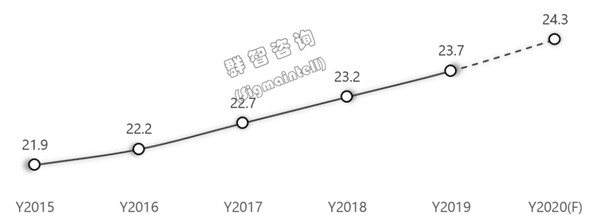

顯示器市場處于存量市場,結構升級成為2019年最大的市場亮點,主要表現在,尺寸升級、尺寸集中化愈加明顯。根據群智咨詢(Sigmaintell)數據顯示,2019年顯示器面板平均尺寸為23.7英寸,同比增加0.5英寸。尺寸結構有幾大特點:

電競持續成長 2020年規模將超1500萬片

2019年電競面板繼續保持高速增長。除了終端需求各種利好因素外,跟面板端供應也有很大關系。供應上來看,除了前兩大面板供應商三星顯示(SDC)和友達(AUO)以外,其他面板廠也均開始量產出貨;刷新率也更多元化,在2020年CES展覽上,臺系品牌發布一款高達360hz刷新率電競新品,吸引諸多眼球。電競方案的日益成熟,拉低了面板之間的價差,也帶動刷新率的持續升級,促使產品更新換代加速;另外面板技術上也有更多選擇,從主流的VA/TN電競面板,到IPS面板在高端電競產品上認可度的增加,消費者也擁有更多的選擇。

群智咨詢(Sigmaintell)數據顯示,2019年全球電競顯示器面板(100hz以上)出貨規模超1000萬片,并且從面板廠商規劃來看,2020年規劃量達到1900萬臺左右,出貨規模還將高速成長,群智咨詢(Sigmaintell)預計2020年全球電競顯示器面板出貨規模將超過1500萬片。

高分辨率-滲透率超10%

分辨率是面板顯示的基礎,在顯示器上發展卻是相對緩慢的,這與臺式機一直的“低端”定位形象有關,但隨著顯示器應用場景的多元化需求,游戲設計、視頻制作、圖像處理等專業細分領域增長使用應用情景也在增加,高端顯示器需求增長明顯。伴隨著高端顯示器定位的一系列規格都在升級,分辨率首當其沖。

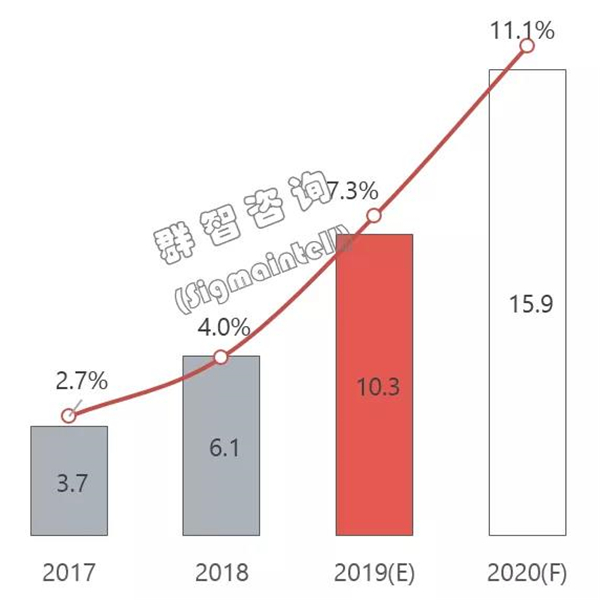

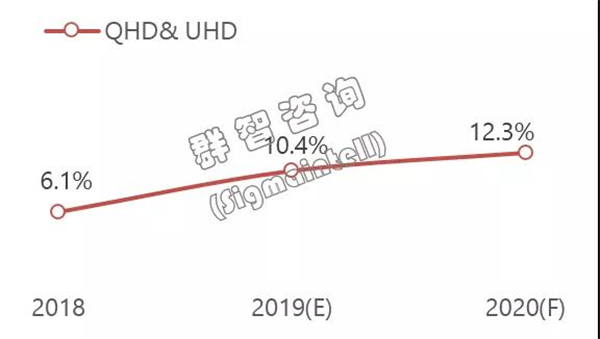

此外,顯示器應用從整機到面板都面臨著激烈的價格競爭,2019年價格遭遇大幅度下滑,產業鏈上下游亟需差異化、高附加價值產品強化競爭力。從面板端來看,高分辨率技術難度較低,設計方案上愈加優化,生產制程上愈加成熟,成本上有較大降低,可以讓利給整機的空間變大。因此,2019年高分辨率迎來大幅度增長,根據群智咨詢(Sigmaintell)數據,2019年QHD及UHD滲透率達到10.4%,預計2020年將持續增長至12.3%。

2018~2020全球顯示器面板高分辨率滲透率走勢(單位:%)

超寬屏-爆發性增長的元年

在商務及電競游戲市場的雙驅動下,超寬屏顯示是2019年顯示器發展的一個熱點,并且在下半年隨著眾多新品的上市,市場熱度大幅提升(《產業鏈合力寬屏產品,顯示器屏幕發展進入新進階》)。面板供應端以韓系面板廠為主,處于壟斷定位;另外,過高的價格也是限制市場規模的一個重要原因。但供應端的問題將在2020年得到一定改善,從面板廠規劃出貨來看,全球總供應量將達到460萬片, 同比增加86%,三星顯示(SDC)、京東方(BOE)均有較積極規劃, 臺系面板廠也有規劃一定的增量。

2020年產能規劃積極 面板廠商壓力持續

2019年TV面板市場面臨較大去化產能壓力,顯示器作為與TV共線產品,面板廠商期待可以分擔一定壓力,因此制定較為激進的出貨規劃, 除了現有供應商三星顯示(SDC)、中電熊貓(CEC-Panda)、TCL華星(CSOT)大幅度增加規劃外,HKC也計劃加入IT面板供應,群智咨詢(Sigmaintell)數據顯示,2020年全球顯示器面板規劃量達到1.67億片,同比增加16.4%;從尺寸規劃上來看,新明星尺寸23.8,27英寸分別從2019年的25.5%、13.9%增加到29.1%、18.3%,同比都有大幅度增加,2020年面臨供需風險仍然較大。

值得一提的是,TV面板價格在2020年第一季度反彈,一定程度緩解了顯示器面板供應壓力,但廠商是否因此會切換顯示器產能到TV應用?這也是顯示器面板供應的重要影響因素。

新型冠狀病毒在2020年1月爆發,1月22日開始中國政府采取強力的管控措施限制病毒傳播,對顯示器市場帶來巨大影響,短期來看,工廠工人復工延遲、上游材料供應緊張以及貨物交通運輸困難等問題制約著顯示器模組和整機制造工廠的產能恢復速度,2月面板廠Open cell及模組交貨達成率將低于預期。

需求來看,疫情對國內線下市場、網咖市場和商用市場的需求帶來巨大沖擊。群智咨詢(Sigmaintell)同時預測,預計2020年一季度中國大陸獨立顯示器需求量下降15.4%,臺式機需求量下降27.3%;隨著疫情緩解,制造業和服務業恢復秩序,預計二季度需求將逐步回暖。

重慶迅控員工參觀InfoComm(圖文)

InfoComm International® 是專業視聽與信息通信行業的國際貿易協會。InfoComm成立于1939年,迄今已擁有 5,000 名來自80多個國家的企業和...

133 - 5030 - 5878

微信公眾號

掃碼加入vip交流群

當前位置:

當前位置: